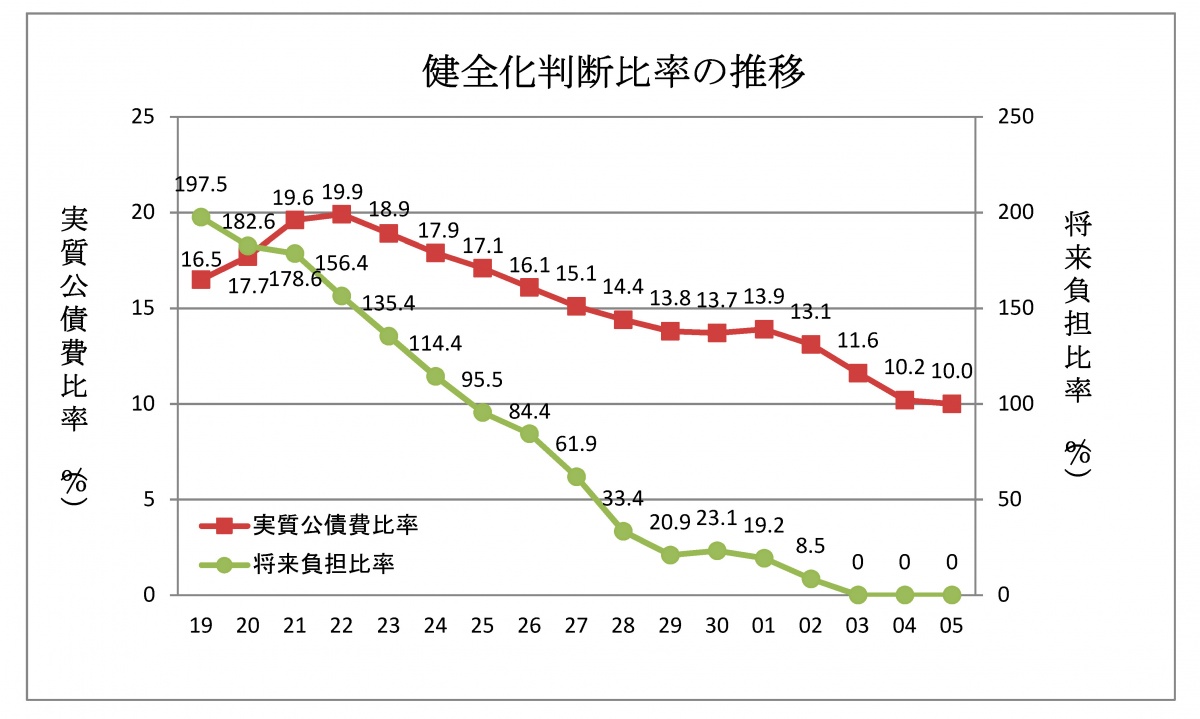

健全化判断比率等の状況

地方公共団体の財政状況を統一的な指標で明らかにし、財政の健全化や再生が必要な場合に迅速な対応をとるため「地方公共団体の財政の健全化に関する法律」が平成19年6月に公布されました。

この法律により、地方公共団体は、毎年度決算に基づく健全化判断比率及び資金不足比率を監査委員の審査に付し、審査意見書を付して議会に報告し、公表することとされました。また、各指標が早期健全化基準以上となった場合、それ以上の財政悪化や財政破綻をまねかないように財政健全化計画を策定し、財政の健全化に向けた改善努力が義務付けられています。

令和5年度健全化判断比率等

屋久島町の令和5年度決算に基づく健全化判断比率、資金不足比率は次のとおりです。

※各指標とも国の基準を下回っていますが、厳しい財政状況に変わりはなく、特に実質公債費比率は高い数値であることから、今後も一層の行財政改革を進めていく必要があります。

過去の健全化判断比率等

令和4年度以前の健全化判断比率等については、次のとおりです。

令和4年度健全化判断比率等

令和3年度健全化判断比率等

令和2年度健全化判断比率等

令和元年度健全化判断比率等

平成30年度健全化判断比率等

平成29年度健全化判断比率等

平成28年度健全化判断比率等

平成27年度健全化判断比率等

平成26年度健全化判断比率等

平成25年度健全化判断比率等

平成24年度健全化判断比率等

平成23年度健全化判断比率等

平成22年度健全化判断比率等

平成21年度健全化判断比率等

平成20年度健全化判断比率等

平成19年度健全化判断比率等

地方公共団体の財政の健全化に関する法律の概要

Ⅰ 健全化判断比率の公表等

地方公共団体は毎年度、以下の健全化判断比率を監査委員の審査に付した上で、議会に報告し、公表しなければならないとされています。

| (単位:%) | |||

| 指標 | 内容 | 早期健全化基準 | 財政再生基準 |

| ①実質赤字比率 | 一般会計等に生じている赤字の大きさを、標準財政規模に対する割合で表したもの。 | 14.33 | 20.00 |

| ②連結実質赤字比率 | 一般会計、公営企業会計などを含めた全会計に生じている赤字の大きさを、標準財政規模に対する割合で表したもの。 | 19.33 | 30.00 |

| ③実質公債費比率 | 一般会計等が負担する借入金(地方債)の返済額(公債費)の大きさを、標準財政規模に対する割合で表したもの。 | 25.00 | 35.00 |

| ④将来負担比率 | 一般会計等が将来負担すべき実質的な負債の大きさを、標準財政規模に対する割合で表したもの。 | 350.00 | - |

Ⅱ 財政の早期健全化

健全化判断比率のうちのいずれかが早期健全化基準以上の場合には、財政健全化計画を議会の議決を経て定め、速やかに公表するとともに、総務大臣・都道府県知事に報告しなければならないとされています。

Ⅲ 財政の再生

再生判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率)のいずれかが財政再生基準以上の場合には、財政再生計画を議会の議決を経て定め、速やかに公表するとともに、総務大臣に報告しなければならないこととされています。

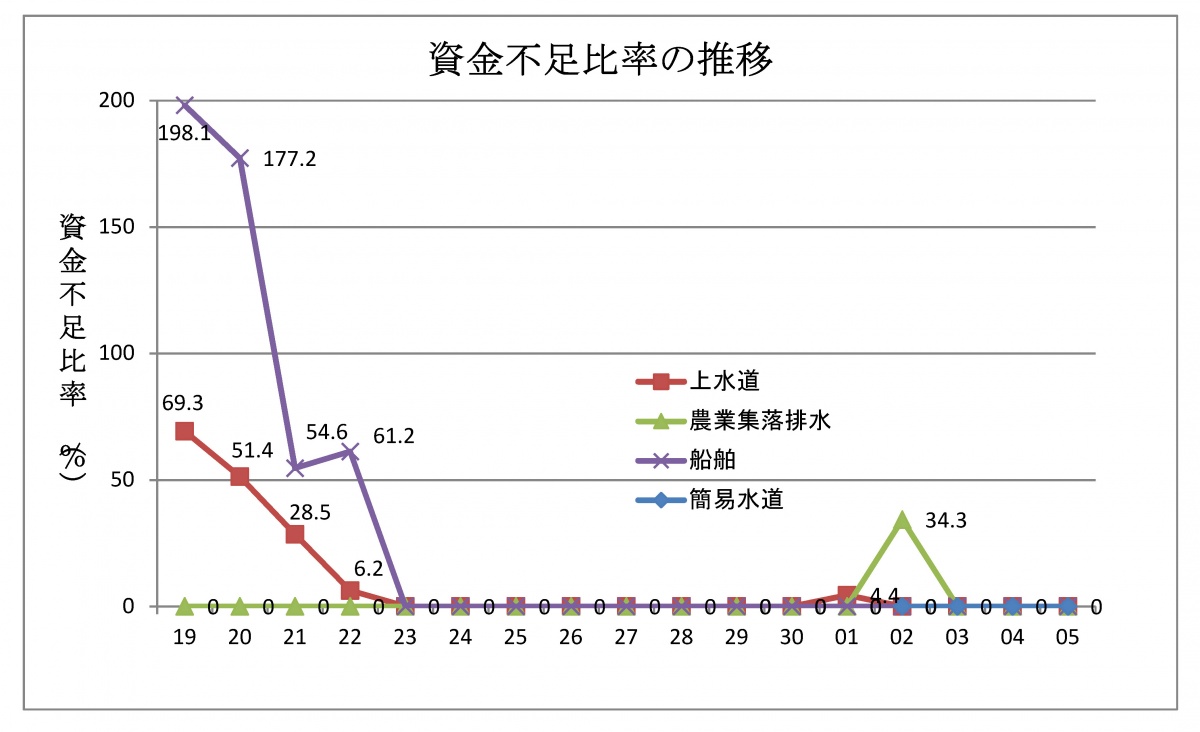

Ⅳ 公営企業の経営の健全化

公営企業を経営する地方公共団体は、毎年度、公営企業ごとに資金不足比率を監査委員の審査に付した上で議会に報告し、公表しなければならないこととされています。

また、資金不足比率が経営健全化基準以上となった場合には、経営健全化計画を議会の議決を経て定め、速やかに公表するとともに、総務大臣・都道府県知事に報告しなければならないとされています。

◎資金不足比率

公営企業(上水道、農業集落排水、船舶、簡易水道)の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示すものです。

Ⅴ 施行等

健全化判断等の公表は、平成19年度決算より、その他の義務付け規定については、平成20年度決算より適用されています。

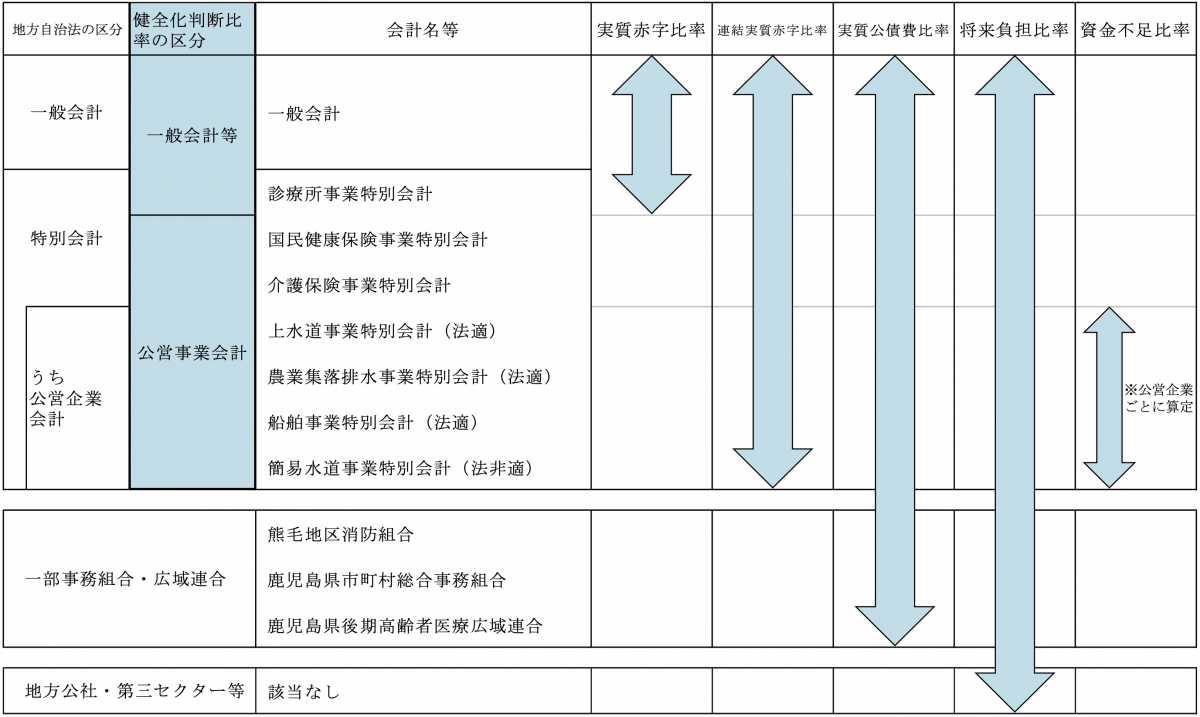

健全化判断比率等の算定の対象となる会計

健全化判断比率、資金不足比率の算定の対象となる会計は下図のとおりです。